本記事には広告(アフィリエイトリンク)が含まれます。

【2026年4月末】高配当ポートフォリオ公開|JEPQ追加で配当252,656円・年利4.02%へ

> ※本記事は2026年4月末時点の情報を基にしています。株価・利回り・分配金は日々変動するため、最新情報は必ず各証券会社の公式画面でご確認ください。

リード文|「3月末公開から1ヶ月、ガラッと変わりました」

こんにちは、元小学校教師で高配当株ブロガーの「いち」です。

前回の3月末ポートフォリオを公開してから、ちょうど1ヶ月。実は、この4月でポートフォリオの構成が想像以上に大きく動きました。具体的には、

- 米国ETFの「JEPQ」を新規で組み入れた

- 下落していた積水ハウス・三菱商事を地味に拾った

- 結果、年間配当は約25万円→約25.3万円ではなく、18.5万円→25.3万円へジャンプアップ

…という、自分でも振り返って「ちょっと攻めたな」と感じる1ヶ月でした。

3月の記事では「来月までにJEPQを真面目に検討します」と書きました。あれから本気でJEPQ・JEPI・XYLDを比較検討して、納得した上で買い付けています。今回はそのリアルな判断軌跡(なぜ・どうやって選んだか)を、教員時代の授業のように、できるだけ手順を分けて書いていきます。

「他人のポートフォリオを真似する」のではなく、「他人の判断プロセスを参考にして、自分の頭で考える材料にする」ところまで持って帰ってもらえたら、書いた甲斐があります。

国内No.1・手数料無料、高配当株投資の本命口座

楽天ポイントで投資できる、楽天カード積立で1%還元

結論先出し|2026年4月末ポートフォリオの全体像

まず数字をパッと出します。

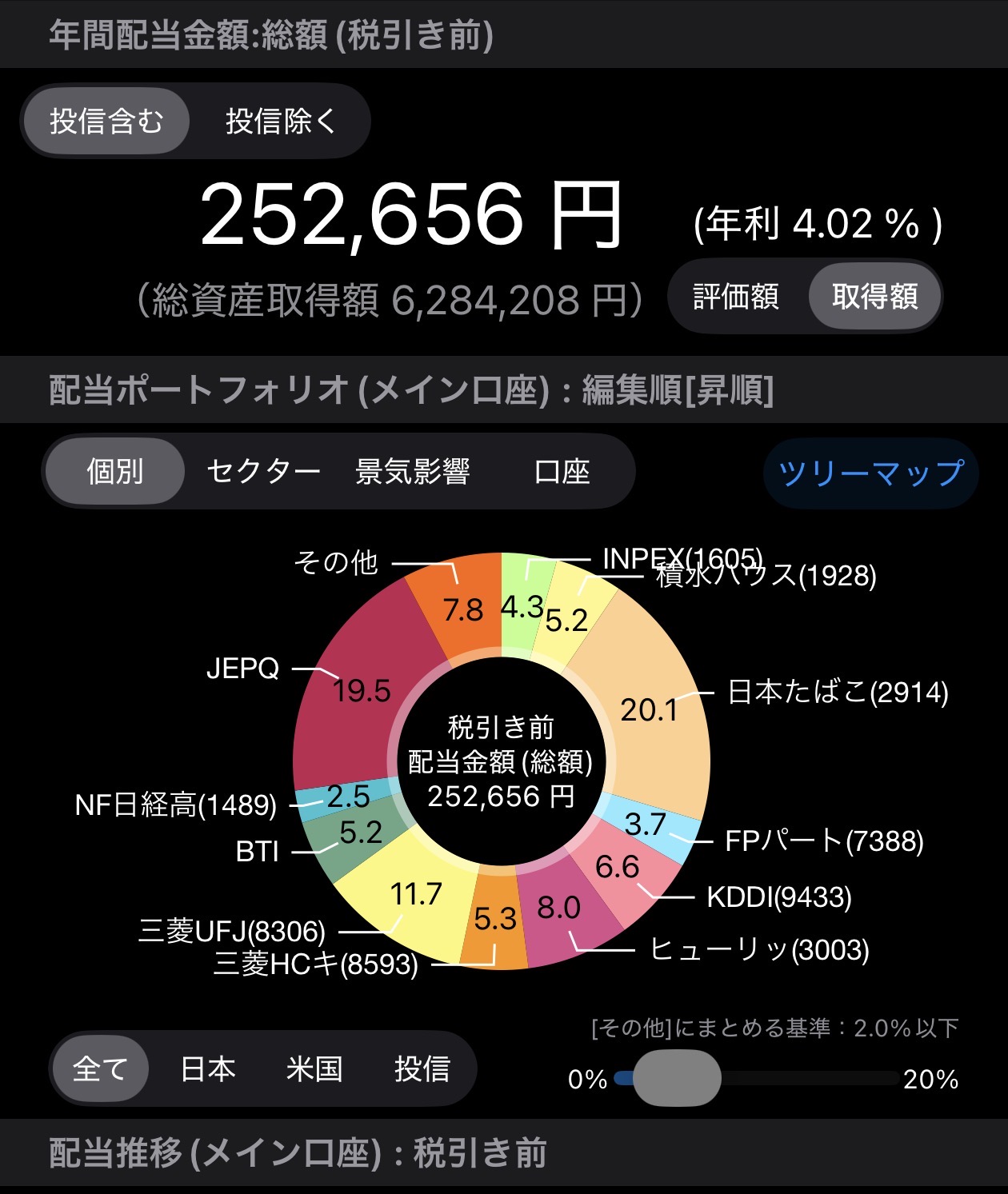

- 📈 年間配当金額(税引き前・投信含む):252,656円

- 💰 年利:4.02%

- 🏦 総資産取得額:6,284,208円

- 🆕 米国ETF「JEPQ」を新規追加(構成比19.5%)

- 🛒 下落局面で 積水ハウス・三菱商事 を買い増し

ざっくり感覚値で言うと、「月平均で2万円ちょっとの配当が、自動で振り込まれる規模」です。教員1年目の手取りで考えると、副業を1つ持っているくらいの感覚に近いですね。もちろん、ここに到達するまで毎月コツコツ積み上げてきた結果です。一気にここまで来たわけではない、ということだけは強調しておきたいです。

ポートフォリオ円グラフ|銘柄構成(2026年4月末)

| 銘柄 | コード | 構成比 |

|---|---|---|

| 日本たばこ産業(JT) | 2914 | 20.1% |

| JEPQ(米国ETF・新規) | JEPQ | 19.5% |

| 三菱UFJフィナンシャル・グループ | 8306 | 11.7% |

| ヒューリック | 3003 | 8.0% |

| KDDI | 9433 | 6.6% |

| 三菱HCキャピタル | 8593 | 5.3% |

| BTI(ブリティッシュ・アメリカン・タバコ) | BTI | 5.2% |

| 積水ハウス | 1928 | 5.2% |

| INPEX | 1605 | 4.3% |

| FPパートナー | 7388 | 3.7% |

| NF日経高配当50(ETF) | 1489 | 2.5% |

| その他(三菱商事8058など) | ― | 7.8% |

※構成比は取得額ベース・2026年4月末時点。価格は日々変動するため、現時点の評価額ベースではブレが出ます。

1ヶ月で何が変わったか|前回(3月末)との比較表

3月末公開の記事から1ヶ月の動きを並べます。比較しやすいように同じ尺度でまとめました。

| 項目 | 2026年3月末 | 2026年4月末 | 差分 |

|---|---|---|---|

| 年間配当(税引き前・投信含む) | 185,548円 | 252,656円 | +67,108円(+36%) |

| 年利 | 3.45% | 4.02% | +0.57pt |

| 総資産取得額 | 5,372,439円 | 6,284,208円 | +911,769円(+17%) |

| JEPQの保有 | なし | 構成比19.5% | 新規追加 |

正直に言うと、ここまで一気に動いたのはこの1ヶ月が初めてです。理由は2つ。

- JEPQという高利回りETFを大きめのロットで組み入れたこと

- 下落局面で買い増した日本株(積水ハウス・三菱商事など)が分配ベースを底上げしたこと

「総資産+91万円って、何そんな入れたんですか?」と聞かれそうなので先に書いておくと、これは一気にキャッシュを投入したのではなく、3月末時点で証券口座の待機資金として残っていたお金+4月のボーナス的な臨時収入+通常の月次積立、を組み合わせた結果です。教員時代に「家計簿をつけるのは投資の前段階」と書いた通り、私は毎月手取りから投資資金を先取りしていて、それが下がった月にまとまって発射されただけ、というのが実態に近いです。

【最重要】JEPQ追加の判断軌跡|なぜ・どう選んだか

ここが今回の記事で一番書きたかった部分です。授業で言うと「板書を写してほしい場面」です。

JEPQとは何か(前提)

JEPQは正式名称「JPMorgan NASDAQ Equity Premium Income ETF」です。

- 運用会社:JPモルガン

- 投資対象:NASDAQ100銘柄(米国ハイテク中心)

- 戦略:保有株式に対してカバードコール(コールオプションの売り)を組み合わせ、配当+オプションプレミアム収入を分配

- 分配頻度:毎月

- 分配利回り:高利回り水準(具体的な数値はJPモルガン公式・運用報告書で必ず確認してください)

ざっくり言うと、「ハイテク株のキャピタル+オプションプレミアムを、毎月分配でもらう仕組みのETF」です。

※利回り・分配金の数字は変動が大きいため、本記事では具体的な数値の引用を避けます。最新値はJPモルガン・アセット・マネジメント公式で必ずご確認ください。

なぜ私が「今、JEPQを買おう」と判断したか

3つあります。

① ポートフォリオが「日本円・日本株偏重」だったから

3月末時点での私のポートフォリオは、取得額ベースでほぼ全額が日本株・日本籍ETF(NF日経高配当50など)+ BTIだけが外貨建てという、極端に円偏重の構成でした。

教員時代から「日本人が日本円で給料をもらい、日本株だけに投資するのは、円リスクをフルベットしているのと同じ」と書いた本を読んで以来、ずっと頭に引っかかっていました。米ドル建ての資産を増やさなきゃ**と思いつつ、なかなか踏み切れずに来ていたんです。

② 高配当株ETFの「次のステージ」を体感したかった

VYM・HDV・SPYDといった定番の高配当ETFは利回り3〜4%台。これは私の日本株ポートフォリオと利回り水準が変わりません。一方JEPQは「カバードコール戦略により高い分配水準を狙う」という別アプローチで、利回り水準も大きく異なります。

私の中で「これまでの高配当ETF=配当そのものを集めるタイプ」「JEPQ=配当+オプションプレミアムを集めるタイプ」という地図ができたのが、最終的な決め手でした。仕組みが違うものを並べて持つのは、単純な分散にもなる、という考え方です。

③ 月次分配が、家計のキャッシュフロー改善になる

JEPQの分配は毎月入ります。日本株は3月・9月などにまとまって入る銘柄が多く、月次のキャッシュフローはどうしてもデコボコします。月次分配のETFを1つ持っておくと、生活実感としても「毎月配当が入るブログ運営者」という心理的な余裕につながると判断しました。

JEPQ・JEPI・XYLDの比較(私が見たポイント)

検討段階で並べたのはこの3つです。結論から言うと、私はJEPQを選びました。

| ETF | 投資対象 | 戦略 | 私の評価ポイント |

|---|---|---|---|

| JEPQ | NASDAQ100中心(米国ハイテク) | カバードコール(部分) | 成長株への上値余地を残しつつ、高めの分配。今回の選択 |

| JEPI | S&P500中心(バランス型) | カバードコール(部分) | 値動きはJEPQよりマイルド。安定運用を最重視するなら有力 |

| XYLD | S&P500全体 | カバードコール(フル) | 上値が抑制されやすい。利回り重視・キャピタル諦め型 |

私がJEPQを選んだ最大の理由は、すでにポートフォリオに「安定型・防御型の日本株(JT・三菱UFJ・KDDIなど)」を厚く持っているからです。米国ETF部分くらいは、ハイテクの上値も少しは取りに行きたいという配分思想で選びました。「もし日本株部分が薄かったら、JEPIを選んでいた可能性が高い」と正直に書いておきます。

⚠️ 大事な前置き:JEPQはあくまで「配当利回りの底上げ役」

誤解されたくないので強調しておきます。私のポートフォリオの主役は、引き続き「日本の連続増配銘柄」です。JEPQは、ポートフォリオ全体の配当利回りを底上げするための 脇役 として組み入れただけで、ここから「米国ハイテクETF中心」の運用にシフトする予定はありません。

連続増配株(日本のJT・三菱HCキャピタル・KDDI、海外のBTIなど)は、毎年配当が積み上がる「配当の雪だるま」を作ってくれる存在です。JEPQの分配は仕組み上、相場環境で大きくブレ得るので、雪だるまの幹はあくまで増配株、JEPQはトッピング、というのが私の中での明確な役割分担です。

※JEPI・JEPQ・XYLDはすべて「米国ETF」に分類され、証券会社によって取扱の有無があります。買付前に必ず証券口座で取扱確認をしてください。

私の買い方(実際の手順)

教員時代に算数で教えた「手順を細かく分ける」をそのままやります。

- 楽天証券の米国ETFスクリーナーで「JEPQ」「JEPI」「XYLD」の3つを取扱確認

- JPモルガン公式PDF(運用報告書)を読み、特別分配・元本払戻金の説明を理解

- 買付方法は「円貨決済(円のままドル建てETFを買う設定)」を選択 → 自分で為替を読まなくていい代わりに、証券会社所定の為替コストはかかる

- 買付タイミングは「1回で買い切らず、数回に分けて少しずつ」と決める

- 結果的に4月内で9回前後の小分け買い付けを実施。1回の発注を小さくして、平均取得単価をドルコスト的に均す

- NASDAQ100が調整した日には少し多めに、上昇日には少額にとどめる、という強弱だけつけた

「全力で一気に」ではなく「小ロットで何度にも分けて、平均取得単価を意識する」という、いつも通りの慎重な買い方です。配当利回りを安定させるためには、買付単価を引き下げることが一番効くので、退屈でもこのやり方を選びました。

補足:私は今回、円→ドルの両替を別途行わず、円貨決済を使いました。理由は「為替コストの最適化を考えるより、買付タイミングのリズムを崩さない方が大事」と判断したからです。慣れてきたら住信SBIネット銀行などでドル転をはさむ方法もありますが、初手はシンプルに円貨決済で十分だと思います。

高機能な銘柄分析が無料、24時間取引可能

moomoo証券は米国ETFのチャート・分析機能が無料で使えるので、JEPQ・JEPI・XYLDのような海外ETFの値動きを並べて見るときに便利でした(取引は別の証券会社でもOK)。

下落で買い増した銘柄|積水ハウスと三菱商事

JEPQの話だけだと「攻めただけの月」に見えますが、実際は下げた日本株を地味に拾った1ヶ月でもあります。

積水ハウス(1928)|構成比5.2%まで増やした

積水ハウスは、もともと配当方針として「中期的な配当性向40%以上+増配傾向」を掲げており、私の中で「下げたら拾う守備側のリスト」に入っている銘柄です。

4月中旬、住宅セクター全体に売りが出る局面があり、積水ハウスも釣られて下げました。私はこの時、

- ファンダ的に大きな悪材料があったわけではない

- 配当方針が変わっていない

- ポートフォリオ内の住宅・不動産系(ヒューリック)と業種が近すぎないか? → 結論:ヒューリックは商業不動産・運用、積水ハウスは住宅メーカーで実質別セクター

を確認した上で、楽天証券の「かぶミニ」(単元未満株サービス)で1株ずつ刻んで少しずつ買い増しました。かぶミニなら100株未満から買えて、忙しい平日でもサクッと発注できるので、こういうジワジワ拾い戦法と相性が抜群です。

三菱商事(8058)|「その他」枠で買い増し

総合商社の三菱商事も、4月の調整局面で買い増した銘柄です。構成比上は「その他7.8%」に含めていますが、内訳としては三菱商事のウェイトが上がっています。

総合商社株は私の中で「長期で持つコア銘柄」枠です。商社の収益構造(資源・非資源・消費・金融の多角化)と、自社株買い・累進配当方針を踏まえて、腰を据えて持つ覚悟ができている銘柄なので、下げたら買い増す対象として迷いがありません。

教員時代の同僚に伝えていること

買い増しの判断で、私が必ず自問するのはこの3つです。

- 会社のファンダに変化はあったか?(業績・配当方針・経営方針の変更)

- ポートフォリオ全体で同業種の比率が高くなりすぎないか?

- このタイミングで他に買いたい銘柄はないか?(機会費用)

「下がったから買う」だけだと、結局は値ごろ感に流された買い方になります。ファンダと配分の両方を確認してから動く、というのを毎回ルーティンにしています。

楽天ポイントで投資できる、楽天カード積立で1%還元

かぶミニ(楽天証券の単元未満株サービス)で1株ずつ刻んで買い増す戦法は、忙しい平日でも積み立てやすく、配当株コレクター気質の私にハマりました。注文単位が小さいので、メンタル的にも気軽に押せます。

リスクと反省|JEPQの注意点・自分の買い方の振り返り

ここは教員口調をやめて、フラットに書きます。美味しい話ばかり書く記事は信用できないと思っているので。

JEPQ固有のリスク

① 為替リスク(円高で目減りする)

JEPQは米ドル建てなので、円高になれば円換算の評価額・分配金は減ります。逆に円安方向に振れれば嵩上げされます。「分配利回りが高い!」と飛びつくと、為替で簡単に相殺されることもある、という前提で持つ必要があります。

② 特別分配(元本払戻金)の可能性

カバードコール戦略のETFは、運用成果以上の分配を出すと、その差分が特別分配(元本の払い戻し)として処理されることがあります。これは「自分のお金が自分に戻ってきているだけ」なので、課税はされませんが、取得単価が下がる=将来の譲渡益の課税対象が増えるというカラクリがあります。「分配金=利益」と単純に考えてはいけない、という点には特に注意してください。

※具体的な分配の内訳・特別分配比率は時期により変動します。JPモルガン公式の運用報告書で必ず確認してください。

③ 米国ETFの税制(外国税額控除)

米国ETFの分配金は、米国で10%源泉徴収→残りに日本で課税という二重課税構造です。確定申告で「外国税額控除」を使えば一部取り戻せますが、NISA口座だと外国税額控除が使えません(NISAは日本国内非課税のため、控除対象がない)。

私はNISA枠でJEPQを買うかどうかを最後まで悩み、結局はまずは特定口座で買って、税制を体感してからNISAに移すかを判断する、という方針にしました。これも正解は人によります。

自分の買い方の反省

反省①:4月初旬にもう少し動けたかも

NASDAQ100は4月初旬に一段安があり、振り返るとあそこで1/3を買えていれば、もう少し有利な平均取得単価になっていました。「分割して買う」と決めていたのに、最初の1発を踏み込めなかったのは小さな反省点です。

反省②:JEPI・XYLDも「ちょっとだけ持つ」選択肢もあった

「自分の判断軸を強化したい」という観点では、JEPI・XYLDを少額だけ持って分配の挙動を比較する、という手もありました。次の機会に検討します。

反省③:円貨決済の為替コストを甘く見積もっていた

今回は手軽さ優先で円貨決済を選びましたが、振り返ると証券会社所定の為替スプレッドを少し過小評価していたかもしれません。買付回数が多くなった分、ジワジワ効いてきます。次回は「住信SBIネット銀行で先にドル転 → SBI証券に振替」のルートも一度試して、コスト差を自分で実測してから判断したいと考えています。

「上手にやれた」と思える月でも、振り返ると改善ポイントは出てくるものですね。投資にゴールはなく、毎月の振り返りそのものが上達のメインルートです。

次回(5月末)の方針

5月末公開の予定で考えていることを、現時点で書ける範囲でメモしておきます。

- メインの買い増し対象は引き続き「日本の連続増配銘柄」:三菱HCキャピタル・KDDI・積水ハウス・三菱商事など、毎年配当を増やしてくれるコア銘柄を厚くする

- JEPQの月次分配の「初回」を確認する:実際にいくら入ってきたのか、特別分配比率はどうだったか(ただし JEPQ自体の追加買付は当面なし。役割は「利回り底上げの脇役」のまま)

- NISA枠は「日本の増配株」を最優先:成長投資枠は配当成長が見込めるコア銘柄に集中、米国ETF(JEPQ)は特定口座で完結させる方針

- 「現金比率」を意識する:上昇局面でも、いざという時に動ける現金は最低限残しておく

「今月買い増しすると決めた銘柄」だけでなく、「来月の自分が動きやすい状態を作る」という視点も大切にしています。主役はあくまで日本の増配株、これは今後もブレない軸として持ち続けます。

よくある質問(FAQ)

JEPQはいくらから買える?

JEPQは米国ETFなので、原則「1口(1株)」単位での買付になります。1口の値段は時価で変動しますが、感覚値としては数千〜1万円程度の範囲が多く、米国ETFの中では始めやすい価格帯です。最新の株価は証券会社の銘柄ページで確認してください。

JEPQとJEPIの違いは?

投資対象が違います。JEPQはNASDAQ100中心(ハイテク多め)、JEPIはS&P500中心(バランス型)です。両方ともカバードコール戦略を使う点は共通。値動きの大きさはJEPQ>JEPI、分配水準もJEPQが高めの傾向ですが、最新の数値は必ず公式で確認してください。

為替リスクが怖いのですが、どう考えればいい?

「全資産を円か全資産をドルか」の二択で考えるのではなく、ポートフォリオ全体の通貨比率で考えるのがおすすめです。私の場合、JEPQ・BTIで米ドル建ての比率を25%前後に持っていく構成にしています。日本円偏重を緩めるための「保険」と捉えると、為替の上下に一喜一憂しすぎなくなります。

初心者でもJEPQは買える?

買えますが、「仕組みを理解してから」が前提です。カバードコール戦略・特別分配・米国ETFの税制(外国税額控除)あたりは、最低限知っておきたいところ。完全な初心者なら、まずは日本株の高配当銘柄や日本籍の高配当ETF(1489など)から始めて、慣れてきたタイミングでJEPQ等を検討するのが、私の体感としては挫折しにくい順番です。

なぜ年間配当252,656円も出せるの?種銭は?

「いきなりこの規模」になったわけではなく、教員時代から毎月コツコツ積み上げてきた結果です。総資産取得額は628万円。月の積立額・ボーナス時のまとまった買付・配当の再投資、この3つを5年以上続ければ似た規模に到達できる、というのが私の実感です。最短ルートを知りたい方は月10万円配当生活ロードマップもあわせてどうぞ。

JEPQをNISAで買うべき?特定口座で買うべき?

私はまず特定口座で買い、分配の挙動・特別分配比率を確認してから、NISAに移すか判断する方針です。NISAは外国税額控除が使えないので、米国ETFの分配金は「米国10%源泉のまま」になる点に注意。正解は人それぞれの所得・他資産の構成によって変わるので、税理士・証券会社の窓口に相談するのも手です。

JT(2914)が20%超で多すぎませんか?

良い指摘です。私自身、「1銘柄で20%超は集中リスクが高い」と認識しています。今回JEPQを19.5%入れたことで、結果的にJT・JEPQ・三菱UFJの3本柱でちょうど50%超という配分に。今後は「JTを売る」のではなく、他の銘柄を買い増してJTの比率を相対的に下げる方針です。

関連記事|判断材料を増やすための内部リンク集

ここで紹介した銘柄・テーマの個別記事をまとめておきます。

前回ポートフォリオ(必読)

個別銘柄の解説記事

- 👉 日本たばこ産業(JT・2914)の高配当株分析

- 👉 三菱UFJフィナンシャル・グループ(8306)の分析

- 👉 INPEX(1605)の高配当株分析

- 👉 KDDI(9433)の高配当株分析

- 👉 ヒューリック(3003)の高配当株分析

- 👉 三菱HCキャピタル(8593)の高配当株分析

- 👉 NTT(9432)の高配当株分析

- 👉 オリックス(8591)の高配当株分析

戦略・始め方の記事

まとめ|次のステップとCTA

最後にもう一度、要点を整理しておきます。

- 年間配当 252,656円・年利 4.02%・総資産 628万円へ

- 米国ETF「JEPQ」を新規追加して、円偏重→米ドル分散へ

- 下落局面で 積水ハウス・三菱商事を買い増し、配当ベースを底上げ

私が一番伝えたいのは、「数字よりも判断軌跡」という1点です。配当〇〇万円・年利〇〇%という結果値だけ真似しても、相場が変わった瞬間に対応できません。「なぜそれを選んだか」「他に何と比べたか」「どう買ったか」を、自分の言葉で書けるようにしておく。これが、私が教員時代から大切にしている学び方そのものです。

そしてもう一点、軸として明確にしておきたいことがあります。今回JEPQを組み入れてポートフォリオが派手に動きましたが、私の運用の主役は引き続き「日本の連続増配銘柄」です。JEPQはあくまで配当利回りを底上げする脇役。雪だるま式に配当が育っていく日本の増配株を厚く持つ、という方針はこれからも変えません。

「自分でも記録しながら高配当株投資を始めてみたい」という方は、まず証券口座を開設するところから。両社とも口座開設・維持費は無料で、スマホだけで10分程度で完結します。

国内No.1・手数料無料、高配当株投資の本命口座

楽天ポイントで投資できる、楽天カード積立で1%還元

米国ETF(JEPQ含む)の分析・チャート比較をじっくりやりたい方には、moomoo証券のアプリも便利です(私もJEPQ・JEPI・XYLDの値動きを並べて見るのに使いました)。

高機能な銘柄分析が無料、24時間取引可能

教員時代、私は子どもたちに「正しい答えより、納得できる答えを」と伝えてきました。投資も同じです。誰かの正解ではなく、自分が納得できる根拠で持っている銘柄だけが、暴落時にも握り続けられる銘柄になります。

来月(5月末)も、また判断軌跡を残しに戻ってきます。一緒にコツコツやっていきましょう。

※この記事は特定の金融商品の購入・売却を推奨するものではありません。投資判断はご自身の責任でお願いします。掲載データは2026年4月末時点の情報を基にしており、株価・利回り・分配金は日々変動します。JEPQ・JEPI・XYLDの最新の運用情報はJPモルガン公式で必ずご確認ください。「絶対に儲かる」「必ず上がる」といった保証はどこにもありません。

コメント